-

双汇发展的经营之路值得商榷

http://all.vic.sina.com.cn 2011年04月15日11:26 新浪资讯来源:中国经济网

自从“瘦肉精”事件被曝光之后,被称为“中国最大的肉类加工基地”的双汇集团成为了众矢之的。2011年3月15日,旗下A股上市公司双汇发展的股价也从前一天的87元高位于开盘后便被猎杀而直奔跌停板,公司随后公告停牌并进行相关事项的核实。“瘦肉精”事件直接引爆了肉类加工企业,有必要对其经营现状及未来的经营之路进行分析。

生产性生物资产

根据双汇发展公司财务报告中对于生物资产的描述,公司的生物资产主要包括消耗性生物资产和生产性生物资产。而自行繁殖或养殖的消耗性生物资产(育肥畜)的成本包括出售前发生的饲料费、人工费和应分摊的间接费用等必要支出;自行繁殖的生产性生物资产(产畜)的成本,包括达到预定生产经营目的(成龄)前发生的饲料费、人工费和应分摊的间接费用等必要支出。达到预定生产经营目的,是指生产性生物资产进入正常生产期,可以多年连续稳定产出产品、提供劳务或出租。

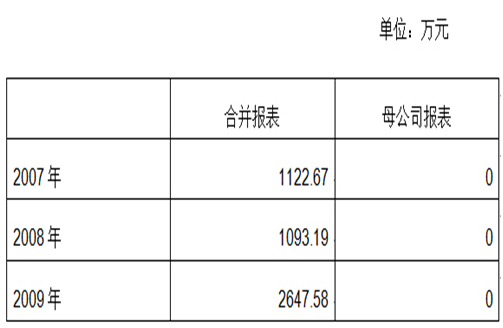

双汇公司07、08、09三年的合并资产负债表和母公司资产负债表中生产性生物资产的变化如下表:

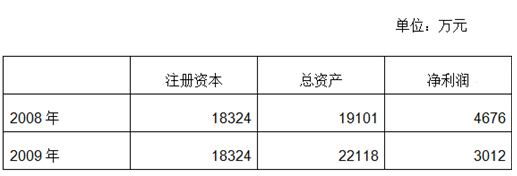

可以确定该生产性生物资产主要来自旗下两家控股子公司万东牧业和双汇牧业,而这两家控股子公司主营业务即为生猪养殖。从生物资产三年的变化可以看出,09年较08年出现大幅上涨,涨幅近160%。按照正常情况下,09年公司的盈利应该会有较大增长,即使考虑09年生猪价格下跌的因素,净利润不应该明显下跌。但是根据万东牧业08、09年的盈利状况,却出现36%的下滑。

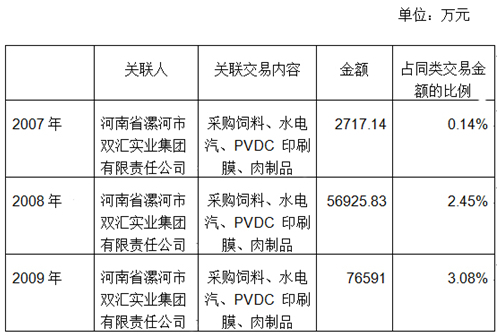

而根据双汇发展07、08、09三年年报中关联交易的披露:

从近三年与双汇集团的关联交易数据中可以看出:08、09年的关联交易额猛增,且呈继续扩大之势;同时,采购饲料是其中最为主要的部分。基于此,可以认定双汇发展的控股子公司万东牧业与双汇牧业正是由于在向双汇集团采购饲料时没有定价权,而导致其生物性资产迅速增加的同时,利润却出现明显下滑。这种关联交易在为控股股东进行利益输送的同时,缺削弱了上市公司的盈利能力。

高净资产收益率背后的隐忧

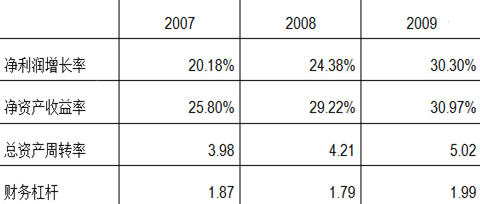

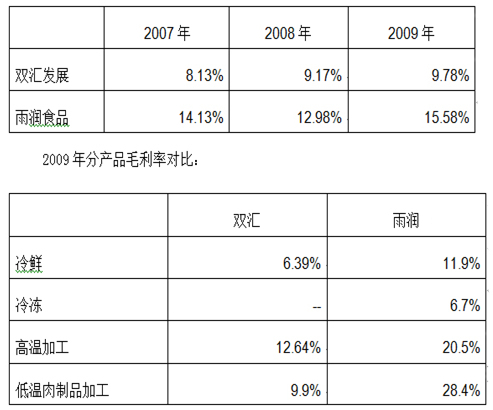

双汇发展近几年基本维持了较高的净资产收益率如下表所示:

从上表可以看出,双汇发展07、08、09三年的净资产收益率不但维持在较高的水平,而且呈现出不断上升的势头。但是、我们对比净利润的增长可以发现这种较高的净资产收益率是由于较快的资产周转率和稳步提高的财务杠杆转化来的。

毛利率水平较低源于产品结构

在肉类加工行业,双汇发展的直接竞争对手就是在香港联交所上市的雨润食品,对比二者的毛利水平可以发现,双汇发展在各类产品中毛利率均低于雨润食品。

雨润的产品结构中以高利润的低温肉制品和高成长的冷鲜肉为主的战略布局,是雨润能够在行业中保持巨额利润的关键因素。公司上游产品(生肉)的增长倚赖收购或扩建屠宰场,公司注重密切与养猪农的合作,并大力控制猪的资源,07年上半年猪源紧张,同行(如双汇)屠宰量下降,雨润却取得28%增长,下游产品公司主要集中在增长潜力最快的低温肉制品,由于低温肉制品提价能力强,所以07年上半年在活猪价格急涨的不利条件下,公司仍能维持去年同期的毛利率。

创新不足增速放缓

在1998年以前,当双汇、金锣等肉类巨头还在为低温肉制品的前景和营销模式而犹豫不前的时候,雨润集中优劣资源和资金,首先从华东开始,把各种现代型零售终端一网打尽,抢先占领了各大现代终端的显要位置,给消费者以先入为主的品牌形象。

雨润的终端品牌推广策略收效甚丰,使得双汇后来醒悟后痛下决心大力开发现代零售终端时,较雨润多投入好几倍的资金!更使得山东金锣因现代终端高得吓人的营运成本而始终不敢试水,作为一个大的竞争壁垒把一个强大的对手隔离于市场之外。

在销售渠道和终端建设上,雨润在现代零售终端(超市,大卖场)建设上优于竞争对手,并继续采用现代渠道为主,第三方分销商为辅的渠道策略。因此在整体销售网络上,特别是在缺少现代零售终端的中小城市和县镇雨润与双汇的差距比较大。双汇07年计划发展特约店(加盟店)超过10000家,受到07年屠宰量限制,双汇自建的双汇连锁店(400家)、还包络加盟商、代理商和超市等,网点已延伸至全国2245 个县,实际特约店数量在8000 家左右。就销售模式而言,从长期来看,肉类销售最终也应以超市卖场等现代终端为主,双汇这种格力式的单品连锁模式未来在中国能否长期成功值得商榷。

【发表评论】