如何看待股指期货的升贴水

股指期货与现货指数价格的差被称为基差,当股指期货价格高于现货指数价格时,股指期货处于升水,基差为正;反之,股指期货处于贴水,基差为负。股指期货上市以来,社会普遍关注其升贴水情况。有观点认为,升水就是做多看多、贴水就是做空看空股市的标志,甚至将股市下跌归罪于股指期货贴水。这是对境外市场个别观点的不当概括,很值得商榷。综合境内外研究及实践情况来看,股指期货升贴水主要受金融市场利率、股市分红、微观资金成本、套利力量、市场情绪等影响,升贴水不代表定价有偏差,也不是看多或看空的有效标志,更不是股市走势的指南针。

一、沪深300股指期货升贴水情况总体良好

三年半来,股指期货升贴水情况总体良好,日趋成熟,为套保开展和功能发挥奠定基础。

1、期现货高度拟合,升贴水幅度总体合理

定价有效性是市场最基础、最核心的问题。三年多来,沪深300指数期货呈现出了“量增价稳”的基本态势,期现货紧密联动,未出现长期系统性偏离,市场定价有效、质量较高,令人满意。一是期现货市场拟合度较高。三年多来,股指期货主力合约与沪深300指数相关系数达到99.89%。二是期现套利空间小。三年半来,95.62%的交易日内基差维持在±1%以内,基差较小,2012年全年平均只有4.99点(即期货价格高于现货价格4.99点),期货价格大都处于无套利区间内,未出现长期系统性偏离。三是股指期货市场呈现出信息有效特征。通过Lo和MacKinlay(1988)方差比检验方法发现,沪深300股指期货市场是信息有效的,即股指期货市场能够充分反映市场所能得到的公开信息,价格呈现出不可预测而随机游走特征。

2、以升水为主,期货价格总体偏高

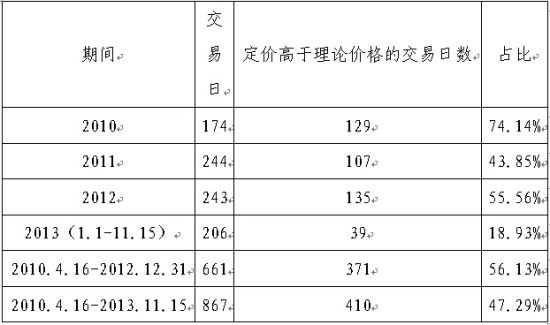

沪深300股指期货定价偏高,包括两层含义。一是期货价格总体高于现货指数,即以升水为主。截止2013年11月15日,我国沪深300股指期货平稳运行了867天,其中主力合约 升水为589天,占67.94%;当月合约升水为551天,占63.55%。分年度看,主力合约2010年的升水天数比例为87.36%,2011年为70.90%,2012年为77.78%,2013年截至11月15日为36.41%。二是期货实际价格高于理论价格。理论价格由持有成本模型计算得到。以F表示股指期货理论价格,S表示指数当期价格,r表示融资利率,y表示年股息率,△t表示距合约到期的天数,单利计息情况下,股指期货理论价格表示为:F=S*[1+(r-y)*△t /360]。今年之前,股指期货定价高于理论价格的交易天数达到56.13%,其中2010年更是达到了74.14%。一般来看,股指期货市场建设初期,散户参与比例较大且多秉持股票做多思维,而机构套保套利力量不足,这是期货定价偏高的重要原因。中金所金融实验室 从投资者结构与交易指令不平衡性的角度实证分析了我国股指期货市场长期升水为主的现象,认为投资者结构不完善、套利套保力量较弱是主要原因。

表1:股指期货实际价格高于理论价格的交易日数

注:此处理论价格计算采用了6.3%的年化利率。此利率由2011、2012两年无分红月份股指期货主力合约定价反推得到。此研究来自长江证券李建伟先生的研究成果。

3、期货定价逐年优化,定价效率持续提高

随着股指期货市场参与者结构不断优化,投资者更加理性,期货定价有效性总体有所提升,这在股指期货的基差率变化上有所体现。所谓基差率,是指基差与标的指数的比值,基差率越小,期现套利机会越小,市场效率越高。沪深300股指期货上市以来,基差率呈明显地下降趋势,2010年为0.57%,2011年和2012年降至0.14%和0.21%,2013以来为0.13%,说明市场定价效率总体上有所提高。此外,从上述“实际价格高于理论价格的交易日占比”等指标可以看出,定价偏高的现象正在逐步改善。

4、套利力量逐渐增强,驱动期现价格拟合收敛

期货价格最终收敛于现货指数,即期货到期日的最后结算价是当天下午沪深300指数所有报价的算术平均数。有了“到期收敛”的制度保障,在合约整个生命周期中,当期货过度偏离现货、基差过度偏离均值时,市场套利力量认为有钱可赚,即会自动介入、买高卖低,努力将期货拉近现货、将基差拉回均值。研究发现:一是除了极个别情况外,沪深300股指期货基差基本都在均值附近往复波动,具有均值回归性 ;二是通过线性Engle-Granger模型与非线性ESTAR模型,进一步测算出沪深300股指期货均值回归速度系数分别-0.25和-0.22,显著为负,也说明基差具有均值回复性,“走过头了就减速往回”。可见,套利交易具有典型的“自我消灭”或“自我纠正”特征,价格高度拟合、套利机会较少正是因为套利力量的客观存在并发挥作用。“路不平众人踩”即是这一现象的最好解释。

二、股指期货今年贴水较深是分红、“钱荒”及反向套利乏力共同作用的结果

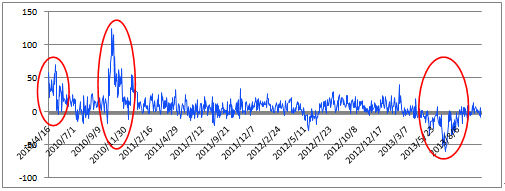

上市以来,沪深300股指期货在总体定价合理的情况下,有三次升贴水幅度较大。第一次是上市当天。由于投资者“炒新”习惯,积极争抢“第一单”,股指期货上市首日价格偏高,而初期机构参与政策未能明了,套利力量不足,期货高度升水维持了近一个月时间。第二次是2010年国庆前后。当年上半年,受信贷投资额超预期引发央行调控等因素影响,沪深300指数大跌28%。7月后,在中央肯定“稳增长”等诸多政策刺激下,出现修复行情,三季度涨幅达到12%。到了9月末,市场情绪乐观起来,不少券商研报纷纷指出“最坏的时候已经过去”,“之前的预期可能过于悲观”,“坚定看好10月以后市场走势,业绩、估值双驱动将提升股票资产配置价值”。因此,股市自节前最后一天开始拉升,资源股、权重股成为热点,股市单月涨幅达到24%。受此影响,一些机构尤其是私募也放弃套利而选择单方向做多,期现价差迅速拉大,升水最高超过120点。前两次都出现在上市初期,升水明显,给套利者发了“红包”,也反映了套利力量的不均衡。

图1沪深300股指期货基差情况

今年以来,基差出现了第三次显著放大,显示出了不同以往的一些特点。一是负基差明显。尤其是5-7月出现深度贴水,最大达到60点,比以往贴水情况更加显著。二是持续性增强。贴水自3月份开始增多,维持数月之久,直到8月份后,贴水情况明显改善,逐步回到合理水平。三是关注度提高。期间债市、股市较为动荡,市场悲观情绪加重。总体来看,此次负基差的产生,是分红水平提高、钱荒影响情绪和反向套利乏力三种因素作用的结果,即集中分红导致期货贴水,钱荒加剧市场恐慌加大贴水幅度,反向套利机制不畅无力改善这一情况。

1、期货贴水有其道理,反映分红因素影响。

指数成分股分红后,股价进而指数价格将自然回落。但股指期货持有者拿不到股票分红,因此预期到股票分红后,期货价格类似“股价除权”,会提前出现相应回落,容易出现贴水。进一步由股指期货理论价格公式(F=S*[1+(r-y)*△t /360])可以看出,股息率(y)与无风险利率(r)的相对大小,是决定期货升贴水的关键因素。当无风险利率高于股息率时,期货理论价格高于指数当前价格,股指期货往往升水;当股息率超过无风险利率时,期货理论价格低于指数当前价格,股指期货一般贴水。这得到了全球实践的一致证明。在美国,1982-2008年间无风险利率一直高于股息率,标普500指数期货一直以升水为主;2008年爆发次贷危机后,美联储大幅降低利率,近三年都在0-1%之间,而股息率仍维持在2%以上,使无风险利率大幅低于股息率,标普500指数期货也在2009年以后至今出现了持续贴水,负基差天数占99%。英国的FTSE100股指期货、法国CAC股指期货以及香港恒生指数期货等品种,基本规律都是如此,都在2008年前后随着危机的发生、市场利率的大幅调低而出现了由升水到贴水的整体态势调整。此外,由于利率基本高于股息率,韩国KOSPI200指数期货、印度NIFTY指数期货、巴西BOVESPA指数期货和南非FTSE/JSE指数期货等以升水为主;由于利率基本低于股息率,日本日经225指数期货、台湾综合指数期货等以贴水为主。