如何看待沪深300股指期货交割制度

(编者按) 近期股票市场呈现弱势震荡格局,美国退出QE、银行间市场资金价格飙升引发对钱荒的担忧等因素造成市场分歧加大,推动了股指期货持仓量、交割量的上升,引起社会对股指期货“到期日效应”的担忧。2013年12月20日,股市尾盘部分股票出现异动,当天适逢IF1312合约到期交割,市场出现一些因沪深300股指期货交割造成股市尾盘波动的传言。

实际上,国内股指期货交割结算价是在期指最后交易日的最后两小时现货指数算术平均价来确定,该方式确定的交割结算价操纵成本较高、操纵难度较大,“到期日效应”的影响较小。从当时情况看,IF1312价格基本持平,并且保持升水,股市尾盘下跌对该合约交割结算价影响十分微弱。2013年12月22日下午,上交所公开披露市场异动的原因是QFII跟踪指数调仓所致。以上案例说明市场对于沪深300股指期货交割制度的了解还不够多,还存在一些模糊认识。

从历史运行情况来看,股指期货推出至今,44个交割结算日中,股票指数上涨次数大于下跌次数,沪深300股指期货交割无明显“到期日效应”的现象。可以说,沪深300股指期货合约的抗操纵性在全球主要股指期货合约中表现优异。

交割制度是联接现货市场与期货市场的重要桥梁,是保障期货价格正常回归并与现货价格收敛的一项重要制度保障,是期货品种在资本市场大洋中遨游的“深海之锚”。股指期货上市三年半以来,市场健康成长,功能逐步发挥,成功嵌入资本市场,交割工作是其中不可或缺的重要环节。截至目前,股指期货已经顺利交割44个合约,市场上对于股指期货交割环节,既存在支持和认可,也存在一些模糊认识。中金所高度重视市场各方的意见,对交割制度进行持续不断的研究、检验和完善。本文对中金所交割制度的设计、交割工作的实践、海外成熟市场的相关经验等进行分析,谈谈对股指期货交割工作的几点看法。

一、股指期货交割价设计保障了期货价格和现货价格的强制收敛

从事期货交易的投资者,无论是多头持仓,还是空头持仓,如果在最后交易日前不进行反向平仓操作,则未平仓头寸必须进行交割。

期货的交割方式一般可分成两类:实物交割与现金交割。商品期货大多采用实物交割,股指期货则采用现金交割的方式。原因在于,股指期货按照指数权重实物交割成份股票的成本太高,实际操作并不可行。因此股指期货交割采取按照现货指数的水平进行现金结算,从而保障了期货价格向现货价格强制收敛。

股指期货现金交割结算价的确定规则是保证交割平稳运行的核心因素,通常需要考虑套利(套保)便利度、抗操纵性、到期日效应等多种因素,以避免“到期日效应”和“三巫效应”。“到期日效应”是指股指期货合约临近到期时,由于交易中买卖集中而导致标的指数及其成份股的成交量和波动性显著增大的现象。与到期日相应紧密相连的还有“三巫效应”(Triple Witching),是指由于股指期货、股指期权、股票期权三种衍生品合约同时到期,容易导致行情大幅波动。股指期货到期结算价国际上主要有单一价和平均价两种确定规则。最早的股指期货合约大多采用单一现货收盘价作为交割价,容易产生“到期日效应”和“三巫效应”,发现这个问题之后有些市场将股指期货的交割价改为最后交易日之后一日的特别开盘价,“三巫效应”没有了,但“到期日效应”转移到了第二天的开盘。后来大部分市场改用平均价规则。具体来说,如果强调提高套利(套保)效率、减小期现货偏离度、减小交割结算价与指数收盘或开盘价偏离度,则可能倾向于采用简单收盘、特别开盘价作为交割结算价。如果强调抗操纵性和避免到期日效应,则可能倾向于采用收盘前某段时间的平均价,该方式确定的交割结算价相对复杂,以增大操纵成本。目前大部分股指期货都采取平均价方式来确定交割结算价。

二、相关交割指标显示股指期货交割结算运行良好

股指期货交割量、股指期货交割结算价差和交割日股票指数价格波动性是衡量交割结算运行良好与否的三个重要指标。

一是,股指期货交割量。股指期货交割量是分析交割情况的基础性指标。交割量平稳说明市场运行良好。随着沪深300股指期货成交持仓逐步放大和投资者的逐步成熟,交割量也呈现平稳增加趋势。目前,股指期货成交量从上市首月的17.21万手上升了约4倍,达到11月日均成交71.78万手,持仓量从1.03万手增长到11月日均持仓10.37万手,交割量也从最初的600多手增加到今年以来的平均3000多手,说明沪深300股指期货交割状况良好。

以12月合约到期为例,沪深300股指期货IF1312合约交割量超过8000手。从微观层面来看,主要原因在于IF1312合约交割前的持续正基差迫使套保套利交易头寸进入交割程序。从宏观层面来看,近期股票市场呈现弱势震荡格局,美国退出QE、银行间市场资金价格飙升引发对钱荒的担忧等因素造成市场分歧加大,推动了股指期货交割量的增加。

尽管沪深300股指期货的交割量有所上升,但与境外股指期货产品的交割量相比仍然较低。根据彭博的数据统计,从2011年5月至2012年4月,美国标普500指数期货的平均交割持仓比为52%,欧洲Stoxx 50指数期货为36%,香港恒生指数期货为25%,韩国Kospi 指数期货为69%,台湾地区台指期货为41%。而相同时间区间内,沪深300股指期货的平均交割持仓比仅为3.1%。总体来看,沪深300股指期货交割量依然平稳。

二是,股指期货交割结算价差。沪深300股指期货交割日交割价差小,收敛良好。由于交割结算价的计算采用现货指数最后2个小时的算术平均价。因此,交割合约期货收盘价与交割结算价的价差是反映期现价格收敛、体现期货定价效率的重要指标,受投资者交割手续费、冲击成本、流动性等因素影响。沪深300股指期货历史上价差基本位于0.4到1.1之间,分别仅为交割结算价的万分之二和万分之五。整体而言,沪深300指数期货交割日价差较小,期现收敛良好,市场交易理性。

三是,交割日股票指数价格波动性。股指期货交割日股票现货指数价格的波动程度是衡量交割结算平稳运行的另一个指标。如果因股指期货交割结算导致股票现货指数价格大幅下跌或上涨,表明有可能存在市场力量利用结算价格操纵市场。从沪深300股指期货三年半的到期交割情况来看,交割结算没有导致股票指数价格大幅波动,交割日股票指数波动率1.34%,与非交割日波动率1.41%相比,没有显著变化,交割结算制度运行良好。

在上周五的交割结算日,股指期货基本维持着正基差,并且下跌幅度低于现货指数,股指期货IF1312合约全天下跌2.27%,而沪深300指数现货下跌幅度为2.33%,股指期货不但没有带领现货指数下跌,反而在维持股市稳定方面释放了正能量,为套期保值、资产配置、风险管理的交易者提供了良好的避险工具。

三、股指期货上市以来44个交割日无明显“到期日”效应

为了让投资者更深入了解沪深300股指期货交割的历史情况,针对大家对“到期日效应”的担心,本文对上市以来到12月20日的所有44个交割日的情况进行分析。

1、交割结算日的股票指数收益率、成交量与平日无显著差异

从2010年4月16日沪深300股指期货上市以来到2013年12月20日,已经平稳运行892个交易日,包括848个一般交易日和44个交割结算日。

表1 交割结算日和一般交易日的指数统计比较

统计数据表明,一般交易日指数收益率均值为-0.04%,交割结算日指数收益率均值为0.12%;收益率标准差分别为1.41%和1.34%;交易额均值分别为670.48亿元和663.94亿元。统计检验后发现,两者之间没有统计上差异,表明交割结算没有导致股指的收益率波动和交易量比一般交易日有显著增加。

2、交割结算日现货价格有涨有跌,不存在逢交割日必跌的现象

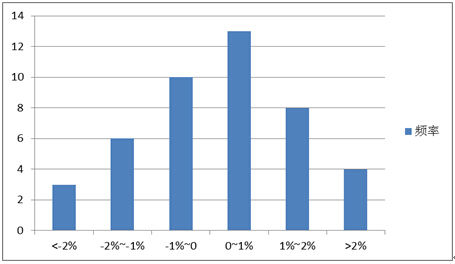

从历史运行情况来看,在沪深300所有交割结算日中,股票指数上涨次数大于下跌次数,沪深300股指期货交割并不存在所谓每逢期指交割股市大跌的现象。

图1 沪深300股指期货交割日股票指数收益率分布图

(2010.4.16-2013.12.20)